不動産投資とは

investment in property

人生100年時代を生き抜くために

日本・日本国民ひとりひとりを取り巻く環境が、日々ものすごい速さで変化していきます。そんな中で変わらずに誰にでもおとずれるのが老後、すなわち年金問題です。何とかなるでは本当に何ともなりません!今やれるうちにやれることをやっておきましょう!来るべきその時に備えて準備しておきましょう!

38年の実績であなたの資産形成を支えます。

不動産投資のメリット

資産を効率よく増やし、将来にわたって安定的な収入源を確保する方法として、不動産投資が注目を集めています。

不動産は堅実な資産運用手段としてだけでなく、長期的な収益の柱として人生設計の大きな味方にもなり得ます。ここでは不動産投資の具体的な5つのメリットについてご紹介します。

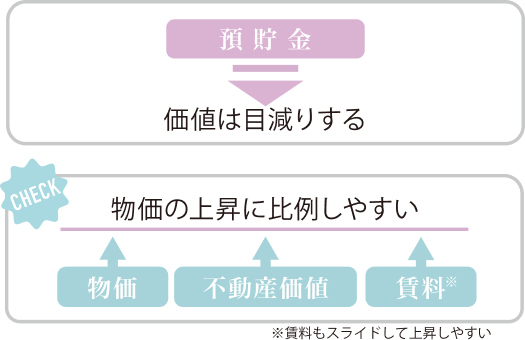

インフレ対策

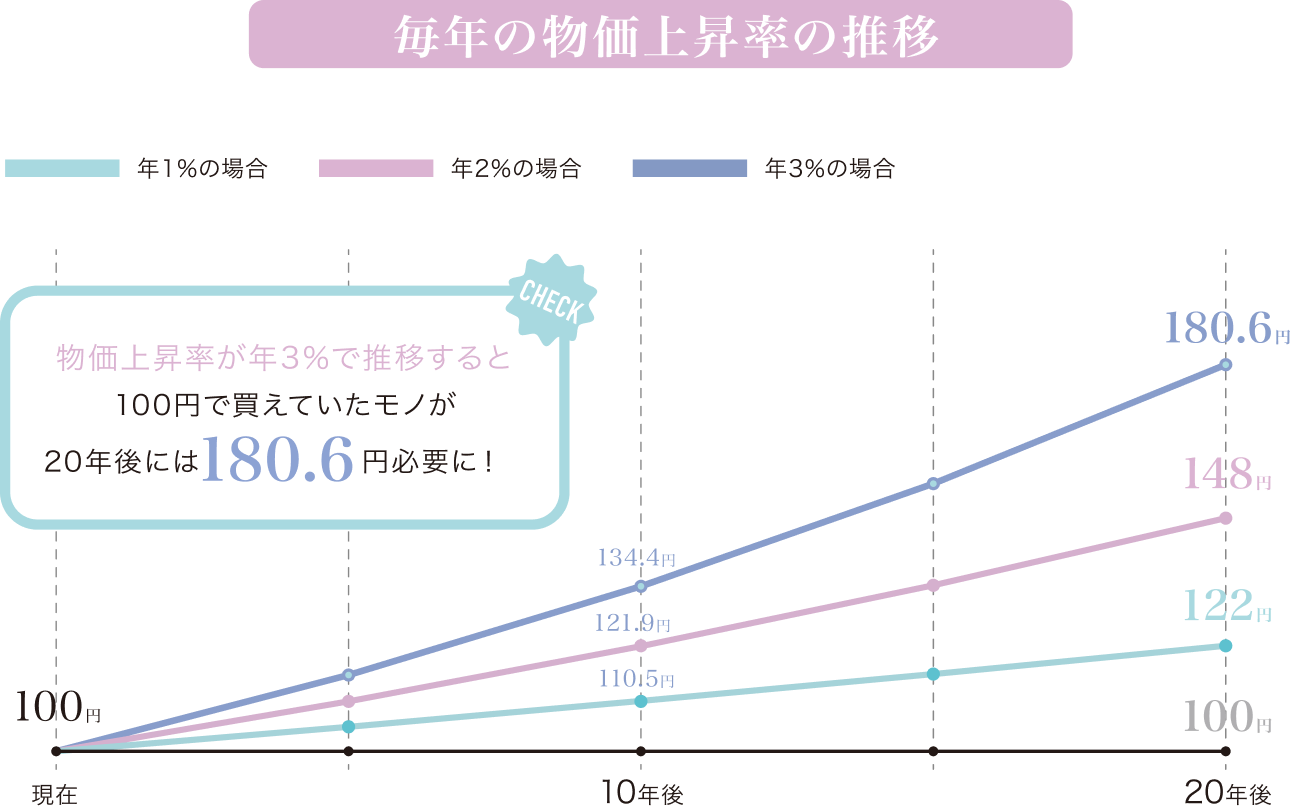

長い間、日本では継続的に物価が下がるデフレが続いてきましたが、アベノミクス以降は様々なモノの価値が上がってきており、物価上昇の状況は定着しつつあります。インフレによって貨幣価値は目減りしてしまうため、大切な資産を守るためにはインフレに負けない資産運用が必要となります。

物価が上昇(インフレーション)するとは…?

現金の価値は目減りし、モノの価値が上がる現象のこと。

不動産にもその影響がおよび、不動産価値も上昇する可能性があります。

インフレに強い現物資産

41年振りのインフレが起こっている今、現金の価値は日々目減りしています。

デフレ時代が長く続いた日本では、インフレに対しての備えをしていない方が多いですがインフレが進んでからでは遅いです。「モノ」である「不動産」は現物資産であるため、インフレに強いと言われています。

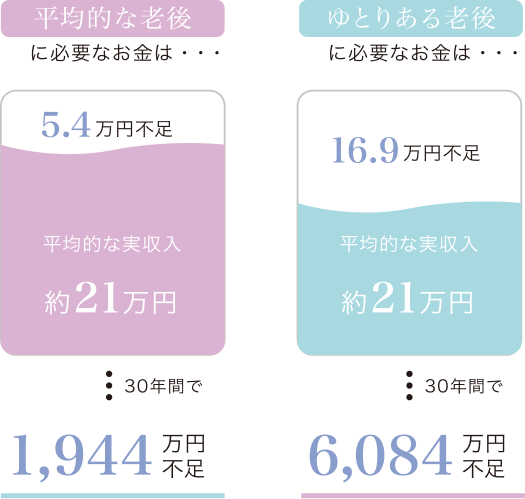

老後対策

今の年金制度では夫婦合わせた受給額は月に約21万円。それだけで長い老後を過ごすのは不安です。しかも、将来さらに年金制度が大きく変わっているかもしれません。

年金だけに頼らず、今から備える

老後の生活資金は、目減りしていく公的年金に頼るのではなく、働けるうちにしっかり備えておくことで不安を減らせます。不足金額はこれからも変動すると予測されるので、その事態に対応できるように備えることが大事です。

出典元:家計調査(家計収支編)平成29年(2017年)/生命保険文化センターが行った「生活保障に関する調査(令和4年度)」

人生100年時代に投資という備え

上記のように生活保険文化センターが行った調査では、老後の平均的な収入では30年で約2,000万円が不足し、趣味や旅行を楽しむゆとりある生活には約6,100万円も足りなくなると言われています。

将来に備え、年金以外の収入として『投資』を考えてみませんか?

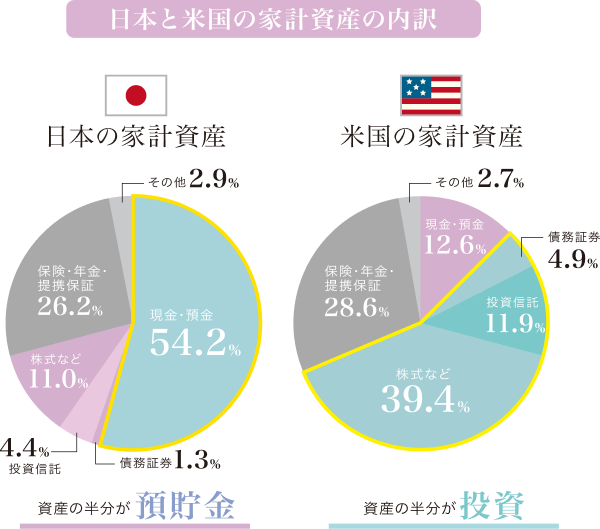

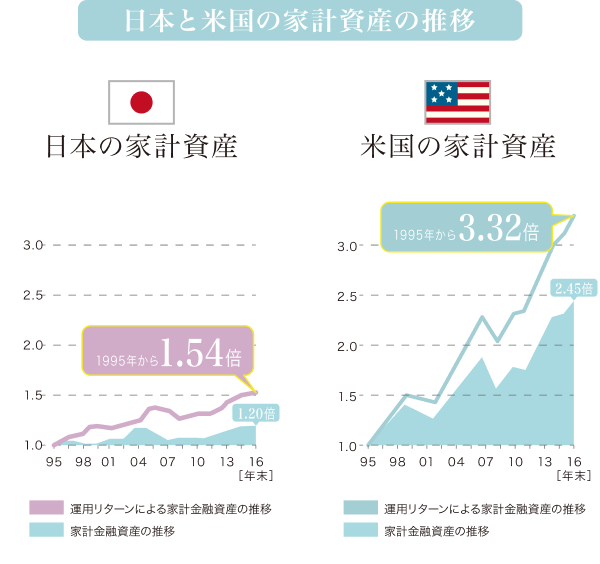

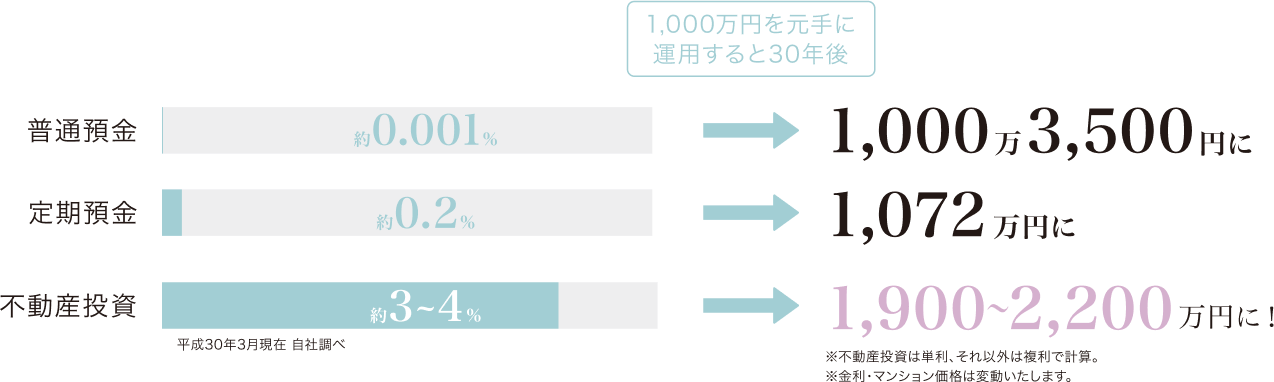

長期投資の重要性を知る

長期投資が将来の資産形成に本当に有効かどうか、実際に預貯金の多い日本と投資に積極的な米国で比較したデータです。20年間で家計資産の伸び率に大きな差が出ていることから長期投資の有効性が分かります。

税金対策

毎月の家賃収入を得ると、支払う税金の負担が大きくなるのでは?と不安に感じる人も多いでしょう。しかし不動産投資には、長期的な収入源が得られるだけでなく、節税効果を期待することができます。

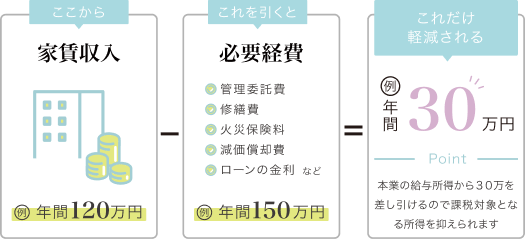

所得税と住民税の軽減

オーナーになると家賃収入により収入が増えますが、不動産経営を行う者として、必要経費が認められます。それによって、帳簿上で不動産所得が赤字になれば、確定申告時に他の所得と損益通算され、トータルの課税額を低くすることができます。

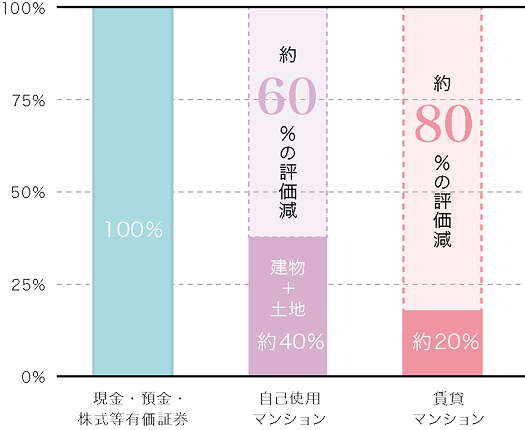

「相続税評価額」を大幅に下げられる

一般的に、現金や金融商品よりも、不動産の方が相続税評価額を低く抑えることができます。 不動産の中でも都心の賃貸マンションは土地の持ち分が少ないので有利となるため、相続税を大幅に減額することができます。

資産形成

政府が「貯金から投資へ」というスローガンを掲げ、マネーシフトを推奨している現代。銀行に現金を貯金していても、将来の安心にはつながらない今こそ、不動産投資が資産を形成します。

貯金から投資へ

銀行に預けていても、利子はわずかしかありません。だからといって株式やFXはリスクが高いうえに手数料もかかります。その点、不動産投資は好条件を満たした入居者に人気のある物件であれば、安定した家賃収入が期待でき、将来に渡って資産を有効に運用できるでしょう。

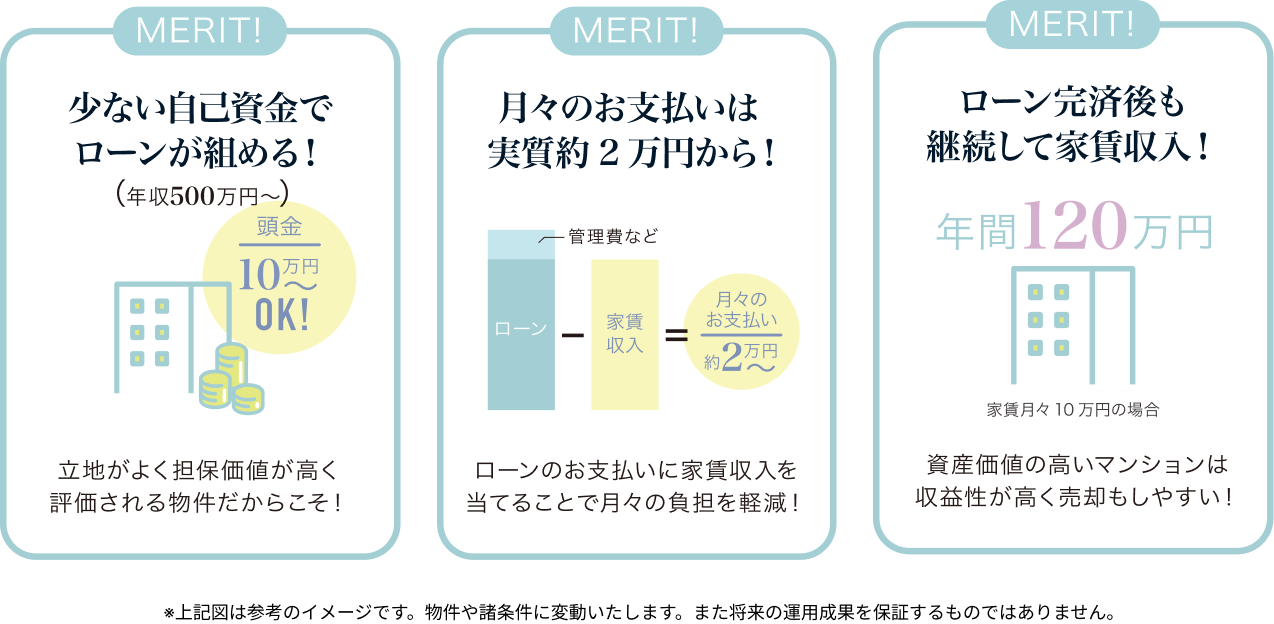

少ない資金で始められる不動産経営

不動産投資は個人・物件両方の信用を使ってローンを組む事ができます。また、ローン返済は家賃収入(他人資本)をあてることで、自己資金が少なくても始められます。初期投資を抑えることで、分散投資ができるのもメリットのひとつです。

生命保険

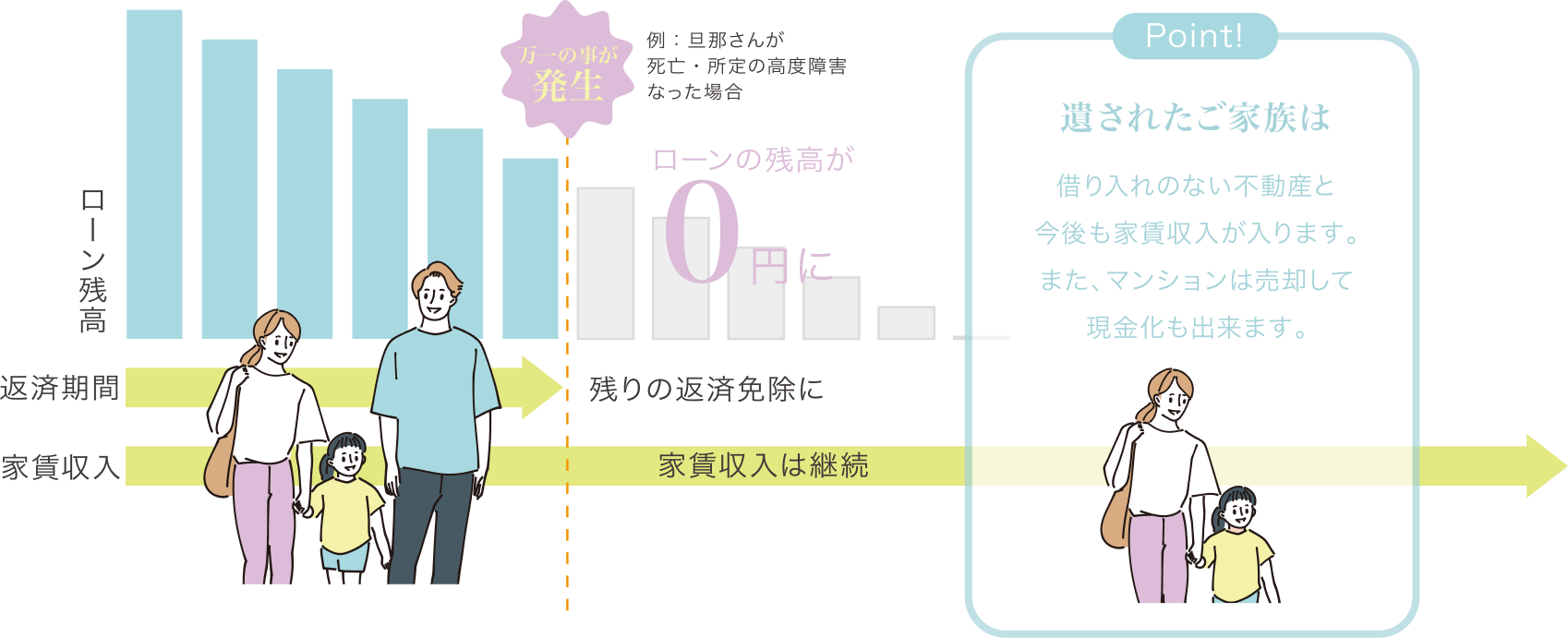

マンション購入は人生の中で大きな買い物のひとつです。ローンの返済中に万が一のことがあった場合に、家族に迷惑をかけてしまうのではないかと不安に感じる方もいるかもしれません。「団体信用生命保険」でしっかりとした保障をすることでご家族の生活を一生涯守ります。

ローン返済中に万が一のことがあっても安心「団体信用生命保険」

「団体信用生命保険」は、ローン契約者が亡くなったり、高度障害になった場合に、残されたローンが保険金から完済される仕組みの保険です。マンション購入後に万が一のことがあっても、残されたご家族の生活を守ることができるといえるでしょう。

※ご加入には、審査が必要です。

不動産が生命保険の代わりに

住宅ローンで購入する際に加入していただく団体信用生命保険は、保険料が月々のローン返済に含まれていますので、別途保険料をお支払いいただく必要はありません。支払う保険料が年齢によってほとんど差がないことなど、一般的な生命保険と比較しても団体信用生命保険は充実しているといえます。

| 団体信用生命保険 | 一般的な生命保険 | |

|---|---|---|

| 保険料 | 年齢に関係なく一律の保険料で安心 | 年齢や性別によって保険料が変動 |

| 万が一の場合 | 住宅ローン返済を全額保証、 ローン完済により不動産資産が残る |

基本的な死亡保証や高度障害保証 |

| 追加保証の有無 | 多くの病気・ケガにも 備えられる追加保証が充実 |

特約は別途加入が必要、 割高になる可能性あり |